特斯拉、小米、理想、小鹏相继推出“七年低息”,可以冲了?

2026-01-29

马上快过年了,汽车圈为了让大家开新车回家,又开辟了“新赛道”。

在价格战消停之后,几家头部车企突然心照不宣地比起了谁家的分期买车方案更“持久”、更“便宜”。

贷款周期从传统的3年,一口气被拉长到了7年。

特斯拉是第一个“吃螃蟹”的。1月初,他们宣布2月前买Model 3/Y,就能办7年超低息贷款,首付8万,月供最低不到2000块。

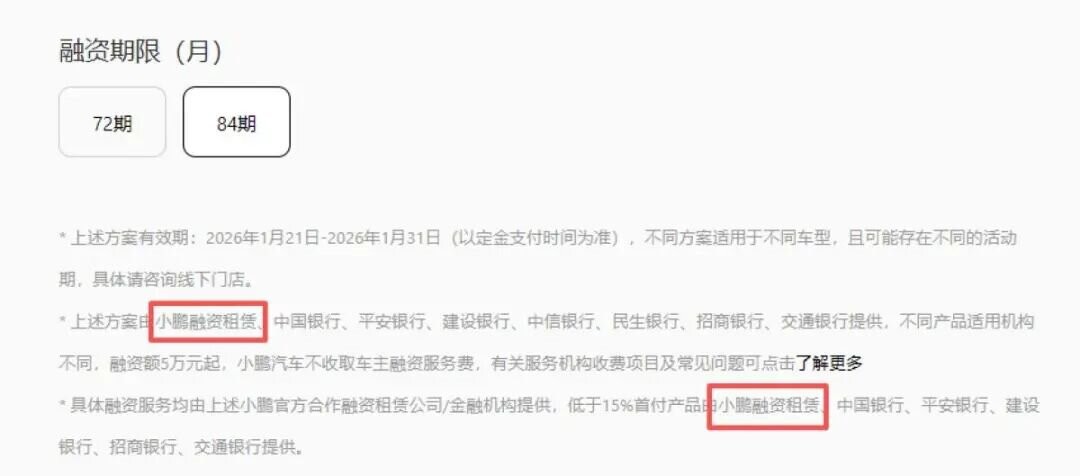

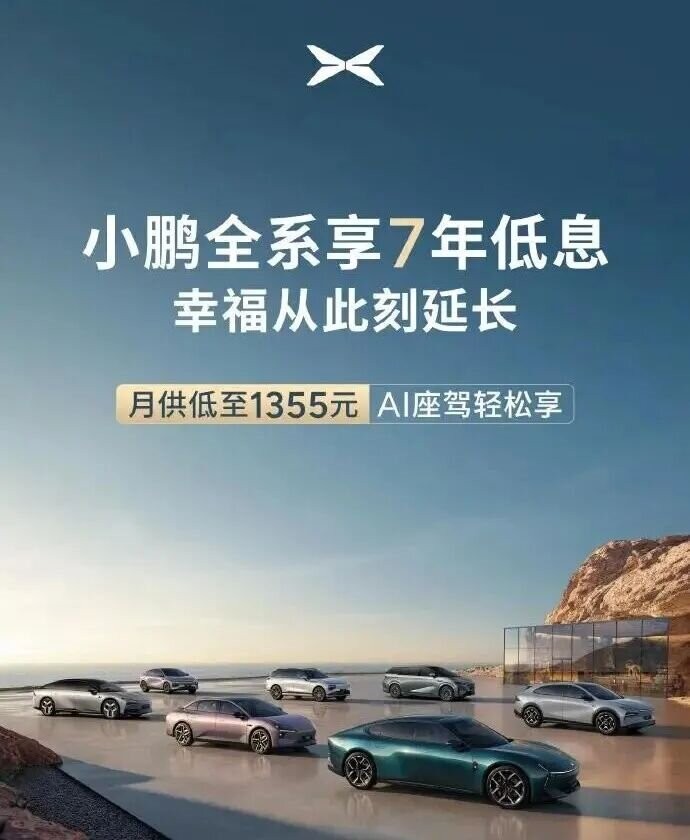

雷军在直播里火速跟进,宣布3月底前买小米SU7,也能享受7年低息政策,首付不到5万,月供2593元起。理想、小鹏、吉利等品牌也纷纷加入战场,首付门槛一个比一个低,小鹏甚至打出了“首付1.8万”的吸睛宣传海报。

几万块首付,加上两千出头的月供,就能开走一台二三十万的新车,对不少手头紧但又想升级座驾的朋友来说,这诱惑力不小。以售价25万元左右的车型为例,若选择七年低息方案,贷款约20万元分84期偿还,利息总额大约1.4万元。而按照常规贷款利率计算,同样的贷款金额利息支出会超过3.5万元,两者相差超过2万元。

通常我们贷款买车,要么走银行的信用贷,要么走抵押贷。无论哪种,车的所有权和使用权都是你的,大绿本上写的是你的名字,只不过抵押贷需要把车抵押给银行。而有些车企的7年低息方案,合作方可能不是银行,而是旗下或第三方的融资租赁公司。也就是说,车辆实际上是由金融租赁公司购买,再"租"给你使用,你每个月支付的并非贷款本息,而是租金。只有等到全部租金付清,车辆才能真正过户到你的名下。这就有本质区别了,前者你想卖就卖,想换就换,而租赁的你无法自由处置车辆,想要提前还款或转让都会受到限制。一旦出现断供情况,金融公司有权直接收回车辆,消费者之前支付的款项可能会打问号。所以选择这类方案前一定要仔细阅读合同条款,搞清楚资金方是谁、车辆产权归属、提前还款条件等关键信息。新能源汽车像电子产品一样,更新换代速度极快,七年后车辆的技术和续航可能已经落伍,而贷款却还没还完。自身对新技术没需求,换车意愿不强,而且省下的本金有更好的投资渠道,也完全可以选择这种购车方式,毕竟,利息是真的很低。所以大家购车时应根据自身经济状况量力而行,买车的初衷是拥有和享受,别让一时的冲动在未来埋下闹心的种子。

声明:部分文字及图片来源于网络,版权归原作者所有,如认为内容侵权,请联系我们删除。